Təhlil

ABŞ-da ABŞ-ın da qorxduğu, dünyanı tək sözlə yönəldən üçlük: İNQİLAB VƏ DEFOLT MÜƏLLİFLƏRİ

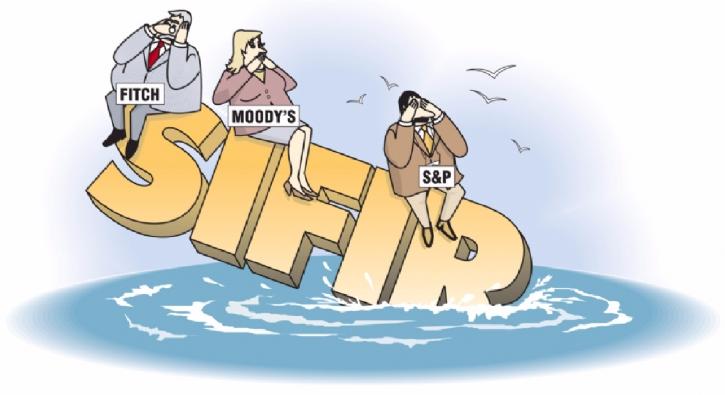

Dünya üzrə 80-ə yaxın kredit dərəcələndirmə təşkilatı olsa da, onlardan daha çox - “Standart and Poors”, “Moodys” və “Fitch Ratings”in adını eşidirik. Bu "Böyük üçlük" sektorun 95 faizinə nəzarət edir. Məsələn, 2010-cu ildə 2,816,599 ədəd kredit dərəcələndirilməsi reallaşdırılıb. Bunun 2,734,711 ədədi “Moodys”, “Standard & Poor” və “Fitch” tərəfindən həyata keçirilib. Bu da bazarın heç 95 yox, 97 faizi deməkdir. Onların eyni ildə gəlirləri 3.5 milyar dollar təşkil edib.

Nəzərə çatdıraq ki, bu təşkilatlar təkcə ölkələrə, şirkətlərə not verməklə deyil, siyasi-iqtisadi oyunları, manipulyasiyaları ilə məşhurdurlar. "Böyük üçlüyün" dünya iqtisadiyyatını böhrana sürükləyən səhvləri filmlərə belə ssenari olub və “Oskar” qazanıb. Bu təşkilarlar konkret olaraq 2007-2008-ci illərdə baş verən qlobal maliyyə böhranını “qaynatmaqda” (qazanclarını artırmaq məqsədilə ən yüksək notları verib, sərmayəçiləri illərlə yanıldıblar) günahlandırılırlar. Hətta ABŞ Konqresi Birja və Daşınan Qiymətlər Komissiyası (SEC) və Ədalət Nazirliyi “Standart and Poors”, “Moodys”a (“Fitch Ratings” bu iki təşkilatla müqayisədə kiçik olduğundan istintaqın xaricində tutulmuşdu) qarşı istintaq araşdırması aparıb. İstintaqın nəticəsi olaraq S&P cərimələnib. Təşkilat ABŞ hökumətinə nə az, nə çox 1,5 milyard dollar ödəyib. Eyni səhvi buraxan “Moodys”la bağlı istintaq isə hələ də davam edir.

Kredit dərəcələndirmə təşkilatlarından təkcə ABŞ narazı deyil. Avropa Birliyi (AB) də “Böyük üçlüyü” 2008-ci ildə Yunanıstandan başlayaraq, İspaniya, İrlandiya, Portuqaliya və İtaliyaya yayılan "Avro Böhranı"nı stimullaşdırmaqda günahlandırır. AB iddia edirdi ki, bu təşkilatlar Avro Bölgəsi üzvlərinin kredit notlarını endirməklə həddindən artıq aqressiv davranıblar və böhranı dərinləşdiriblər. Avropa Mərkəz Bankının (ECB) rəhbəri Mario Draghi isə Avropa Parlamentindəki çıxışlarından birində açıq şəkildə kredit dərəcələndirmə təşkilatlarının notlarının ölkələrin real etibarını əks etdirmədiyini bəyan edib.

Sual doğurur: bu kredit təşkilatlarının məqsədi nədir və onların arxasında kimlər dayanır?

Kredit dərəcələndirmə təşkilatlarının funksiyası və reytinq şkalası

Kredit dərəcələndirmə təşkilatlarının funksiyası bir ölkənin və ya şirkətin kredit etibarını təyin rtməkdir. Yəni bu təşkilatlar dərəcələndirmə apararkən şirkətin, o cümlədən ölkənin maliyyə keçmişini, cari aktivlərini, öhdəliklərini, bir sözlə mümkün olan bütün keyfiyyət və kəmiyyət göstəricilərini qiymətləndirərək not verir. Kredit dərəcələndirməsi bir borclunun kredit keçmişini qiymətləndirdiyi kimi borcunu geri ödəmə qabiliyyətini də qiymətləndirir. (son illərdə, sığorta mükafatı, işə götürülməyə uyğunluq və depozit nisbətini təyin edən kredit qiymətləndirmə nəticələri də istifadə edilməyə başlanılıb).

Borc alanlara və ölkələrə verilən notlar sonradan investorlar üçün investisiya qoyluşunda “mayak” rolunu oynayır. Yəni ,”Standard & Poors” bir ölkənin notunu AAA təsdiqləyibsə, investor həmin ölkəyə heç bir risk şübhəsi olmadan investisiya yatırır. Reytinq şkalalarına gəlincə, məsələn, “Standard & Poors” dərəcələndirmə şkalası ən yaxşıdan ən pisə aşağıdakı kimidir:

AAA, AA, A, BBB, BB, B, CCC, CC, C, D. BBB-dən aşağı notlar spekülatif və ya yüksək riskli sayılır. “Moodys”un da dərəcələndirmə sistemi bənzərdir. Lakin adlandırma bir az fərqlidir- AAA, Aa1, Aa2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, B1, B2, B3, Caa1, Caa2, Caa3, Ca, C.

“Fitch Ratings”də isə şkala “Standard & Poors”la oxşardır. AAA (kredit qabiliyyətinin ən yüksək səviyyəsi) , AA (kredit qabiliyyətinin çox yüksək səviyyəsi), A (kredit qabiliyyətinin yüksək səviyyəsi), BBB (kredit qabiliyyətinin kifayət qədər səviyyəsi), BB (kredit qabiliyyətinin kifayət etməyəcək səviyyəsi), B (kredit qabiliyyətinin çox kifayət etməyəcək səviyyəsi), CCC (defolt mümkün olan səviyyə), CC (defoltun mükünlüyünün yüksək səviyyəsi), C (defolt qaçılmazdır), D (defolt).

Yaranma tarixləri

Kredit dərəcələndirmə anlayışı iqtisadiyyata ilk dəfə Nyu-Yorkdan olan Leus Tappan adlı adi tacir tərəfindən gətirilib. Leus Tappan 1837-ci ildə baş verən iqtisadi böhran zamanı müştərilərinin vəziyyətini öyrənmək istəyib və belə bir ideyanı irəli sürüb. Böhran nəticəsində özü də zərərə uğrayan Tappan əksəriyyəti vəkildən ibarət olan 180 nəfərlik qurup yaradıb. İşçilərin vəzifəsi Qərb və Şərqdəki borcluların kredit ödəmək qabiliyyətini araşdırıb, xəbər vermək olub. Daha sonra Con Bradstrit adlı vəkil belə bir təşəbbüslə çıxış edir. Əsasən borclu tacirlərin işlərini aparan vəkil eyni zamanda müvəkkillərindən aldığı məlumatları Nyu-Yorkun sələmçilərinə satır.

S&P

S&P bu gün kredit dərəcələndirmə təşkilatları arasında ən qədim tarixə sahib olanıdır. Təşkilatın yaranma tarixi 1860-cı ilə dayanır. Bu qurum əslində Henry Varnum Poor tərəfindən yaradılıb. Henry Varnum və oğlu Henry Villiam Poor “H.V. & H.W.Poor Co.” şirkətini qurublar. Şirkət Amerikada dəmiryolu sənayesinin maliyyə vəziyyəti ilə bağlı kitab hazırlayaraq 5 dollardan satır. Bununla da maliyyə sektoruna ilk addımını atır. 1906-ci ildə isə Lüter Lee Blake Henry Varnum Poor kimi maliyyə

birjalarında məlumat qıtlığını aradan qaldırmaq məqsədi ilə “Standart Statistics” bürosunu yaradır. 1914-ci ildə 70 işçisi olan şirkətə çevrilir və “Standard Statistics Inc.” adı altında fəaliyyətini davam etdirir. 1941-ci ildə iki şirkət birləşərək “Standar & Poors Corp.” adını götürür.

“Moodys”

1900-cu ildə Con Moody tərəfindən yaradılıb. "John Moody & Company "adını daşıyan şirkət ilk vaxtlar maliyyə təşkilatlarına və hökumətlərə mədən, qida və istehsal şirkətlərinin bazar dəyəri və istiqrazları haqqında məlumatla təmin edirdi. Bu məlumatlar “Moodys Manual of Industrial and Miscellaneous Securities” adlı kitabda dərc edilirdi. Böyük maraq görən kitab qısa müddətdə ABŞ-da yayılır. 1909-ci ildə ABŞ dəmiryolları sektorunun analizini əks etdirən kitab nəşr edir. Zaman keçdikcə fəaliyyətini daha da genişləndirərək, bank sektoruna qədər bir sıra sahələr üçün xidmətlər göstərməyə başlayır.

“Fitch Ratings”

“Fitch Ratings” dərəcələndirmə təşkilatı isə John Knovles Fitch tərəfindən 1913-cü ildə "Fitch Publishing Company" adıyla Nyu Yorkda yaradılıb. Təşkilat ilk olaraq "The Fitch Stock and Bond Manual" və "The Fitch Bond Book" kitablarını çap edərək sərmayəçilərə maliyyə statistikaları haqqında məlumat verir. 1924-cü ildə isə dərəcələndirmə sahəsinə yeni bir ölçü qazandıraraq

kredit notunu AAA-dan D-yə qədər uzadır.

Reytinq şkalalar;

Bu gün ölkələrin, şirkətlərin taleyini həll edən reytinq şkalalarına gəldikdə, məşhur maliyyəçi Con Moody tərəfindən 1909-cu ildə yazılan “Dəmiryolları Sərmayələrinin Analizləri” adlı əsərdə istifadə edilən simvollar sonradan kredit dərəcələndirilməsində istifadə edilən beynəlxalq simvollara çevrildilər. Bu gün AAA ən yüksək dərəcəli, Aa1, Aa2, Aa3, P-1, AA+, AA, AA-, A-1+, F+1 yüksək dərəcəli, Ca, CC, C xilası gözlənilən, iflasa yaxın, D, DD iflas simvollarıdır.

Oyunlar, manipulyasiyalar

Kredit dərəcələndirmə təşkilatlarının funksiyalarından biri böhranla bağlı əvvəlcədən proqnozlar verməkdir. Hansı ki onlar çox vaxt bunu edə bilmirlər. Böhran dövründə açıqladıqları analizlərlə isə vəziyyəti daha da pisləşdirirlər.

Başlayaq, Asiya böhranından.Asiya böhranında “Böyük üçlüyün” yaxşı not verdiyi ölkələr ertəsi gün iflas etdi və buna adekvat olaraq, onların notları ani və sərt şəkildə endirildi. 1997 –ci ilin iyulundan 1998-ci ilin noyabr ayına qədər İndoneziya, Cənubi Koreya, Malayziya və Taylandın dərəcələri 5 səviyyə azaldıldı. Bu isə sərmayəçilər arasında çaxnaşma yaratdı, böhran daha da dərinləşdi. Bir sözlə, Asiya böhranı “Böyük üçlüyün” ayağına yazıldı.

1998-ci ildə Rusiyadakı böhranda da onların adları keçir. Sovetlər Birliyinin 1991-ci ildə dağılmasından sonra Rusiya iqtisadiyyatı sürətli dönüş yaşadı. 1992-ci ildən etibarən bazar iqtisadiyyatına keçid istiqamətində əhəmiyyətli addımlar atıldı. Artıq 1997-ci ilin sonunda şirkətlərin 80 faizi özəl sektora aid idi. Lakin həmin ərəfədə Rusiya iqtisadiyyatının önəmli problemlərindən biri 8 faizə çatan büdcə kəsirinin qısa vədəli borclanma ilə maliyyələşdirilməsi idi. Köhnə borcları və faizləri ödəyə bilmək üçün rus hökuməti sürətlə qısa vədəli borclanmaya gedirdi. Kredit dərəcələndirmə təşkilatları burada bir növ vasitəçi rolunu oynayırdılar. Çünki onların verdikləri yaxşı notların sayəsində Rusiya borcunu artırırdı. Lakin yüksək nisbətli qısa vədəli borcların qaytarılması vaxtı yetişdi. Əsl partlayış bunda oldu. Kredit dərəcələndirmə təşkilatları Rusiyanın kredit notunu sərt şəkildə endirdilər. Məsələn, “Fitch Ratings” 1998-ci ilin 5 iyununda Rusiyanın kredit notu "BB+" təsdiqləməsinə baxmayaraq, avqustun 27-də 7 bənd edirərək “CCC” səviyyəsinə düşürdü. Ölkədən sərmayə çıxışı artmağa başladı. Şimal qonşumuz deforltla üz-üzə qaldı. Hökumət sərmayə çıxışlarına mane olmaq üçün faizləri artırsa da, rublun məzənnəsini 30 faiz yumşaltsa da nəticə olmadı. 90 günlük moratoryum elan edildi.

1999-cu ildə Argentinada baş verən böhrana nəzər yetirək. Rusiya və Asiyadakı iqtisadi proseslərdən təsirlənən Argentina iqtisadiyyatı 1999-cu ildə həyata keçirilən siyasət nəticəsində böhranla üzləşdi. İqtisadiyyatdakı daralma vergi gəlirlərinə təsir etdi. Artıq 2001-ci ildə iqtisadi artımı təmin edə bilməyən hökumət faiz artımına gedərək xarici borc problemini həll etməyə kökləndi. Lakin vergi gəlirlərindəki azalma, faiz artırmı siyasəti, bazarların Argentina hökumətinin borc idarəçiliyinə olan etibarını azaltmışdı. "Borc tələsi” (debt trap) olaraq adlandırılan bu situasiyada kredit təşkilatları bir-birinin ardınca not endirimlərinə getdilər. Argentinanı defolt vəziyyətinə çatdırdılar. Nəticədə Argentina Beynəlxalq Valyuta Fondundan 1,3 milyard dollar borc istəsə də, qarşı tərəf bunu rədd etdi.

2008-ci il maliyyə böhranı zamanı “Enron” şirkətinin aylardır problem yaşamasının gün kimi ortada olmasına baxmayaraq, cəmi 4 gün əvvəl firmaya yatırım dərəcəsi kateqoriyasında olmasına dair not verilmişdi. Başqa bir xatırlatma, 2010-cu ildə defoltla üz-üzə olan Yunanıstan investisiya yatırmaq mümükündür notu almışdı.

Nəhayət Türkiyə. Bu gün Türkiyədə gedən iqtisadi-siyasi oyunlarda da “Böyük üçlüyün” “əməyi” az deyil. Ötən ilin iyulunda “S&P” Türkiyənin “BB+” olan kredi notunu “BB”yə endirdi. Bundan sonra türk lirəsi dollar qarşısında 3.0823 TL-yə gerilədi. Avqustda “Fitch” Türkiyənin “BBB-“ kredit notunu təsdiqlədi və "sabit" görünüşünü "mənfi"yə çəkdi. Sentyabrda “Moodys” ölkənin kredit notunu azaldaraq investisiya oluna bilər səviyyəsindən aşağı saldı. Bundan sonra birjalar çalxalandı. Noyabrda S&P Türkiyənin notunu BB səviyyəsində (BB səviyyəsi, S&P agentliyinin ölkələrə verilən investisiya edilə bilən reytinq səviyyəsindən iki bənd aşağıda yer alır) tutdu. Kredit notu görünüşünü isə mənfidən sabitə yüksəltdi. 2016-2017-ci il üzrə artım proqnozunu 0.2 bal azaltdı. Son 6 ayda verilən notlar sayəsində tükr lirəsi dollar qarşısında hər gün əriyir, Türkiyənin vlayuta ehtiyatları azalır, iqtisadiyyatı isə turizmdən, sənayedən itirir.

ABŞ-ın Bankçılıq, Mülk və Şəhər İşlər Senat Komitəsi hesabatına (2006) görə, kredit dərəcələndirmə bazarı iki böyük təşkilat – “Moody's” və “S & P” tərəfindən "ortaq təkəl” ((partner monopoly) şəklində idarə edilir. Bazarda rəqabət mühitinin olmadığı irəli sürülür. Ən maraqlısı da odur ki, “S&P” və “Moodys” tələb edilsin, ya da edilməsin, ABŞ bazarlarındakı bütün böyük şirkətlərin istiqrazlarına not verir. Beləliklə də onlar bazarda notlandırılmamış istiqraz buraxmamaqla şirkətlərin dərəcələndirmələrdən qaçınmasını önləmiş olurlar. Tələb etmədikləri halda not alan şirkətlər prosesin qarşısını almaq üçün məhkəmələrə müraciət etsələr də, nəticəsiz qalıb. Diqqəti çəkən isə odur ki, tələb etmədiyi halda kredit dərəcələndirmə təşkilatı tərəfindən not verilən şirkətlər əsasən aşağı notlar alırlar.

Bu təşkilarlar haqqında iddialara görə, onlar qiymətli kağızların emitentləri tərəfindən maliyyələşdirilirlər. Başqa tərəfdən, istər “Moodys”, “S&P”, istərsə də “Fitch Ratings” gəlirlərini not verdikləri ölkələr və şirkətlərdən əldə edirlər. "Daha yüksək not isə daha çox pul” riskini ağıllara gətirməmiş deyil. Kredit dərəcələndirmə təşkilatları not verdikləri şirkətlərə həm də məsləhətçilik edirlər. Həmin analizləri isə onlar yaxşı pula satırlar. Burada da manipulyasiyalar, “əl əli yuyar, əl də üzü” kimi razılıqlar istisna edilmir.

Leyla Əliyeva

Başqa çıxış yolumuz yoxdur - Paşinyan

Nazir həbs olunan müdirin yerinə onu təyin etdi

Azərbaycan və Monteneqro parlamentləri arasında əlaqələr müzakirə olundu - FOTO

“Formula 1”in yeni komandasının ilk pilotu o oldu

Dörd aylıq körpə binadan necə düşüb? - Hadisə yerindən GÖRÜNTÜLƏR

Günelə nə olub? - Xəstəxanadan görüntüsünü paylaşdı və... - FOTO

Bakıda bacı həbsdəki qardaşına narkotik gətirdi

Qırmızı işıqda keçən nazirin maşını aşdı - FOTO

İlham Əliyevin Almaniyaya işgüzar səfəri başa çatdı - FOTO/YENİLƏNDİ

Ərdoğanın ABŞ-yə səfəri təxirə salındı

Aktrisa Xəyalənin görün neçə yaşı oldu - FOTO

Rubl və avro bahalaşaraq görün neçəyə oldu

Günün ULDUZ FALI: qarşıdurmalar ola bilər

Könül Kərimova estetik əməliyyat etdirdi - FOTO

Əli Əsədov yeni qərar imzaladı

Maaş və pensiyaların artırılması ilə bağlı açıqlama - Mayın 15-dən...

Hüseyn onu gizlincə hotelə apardı - VİDEO

Vəfa Moskvada hava limanında saxlanıldı - VİDEO

Talıb Talenin toyu olacaq: özündən 15 yaş kiçik xanımla... - VİDEO

İlk dəfə açıqlandı: Bakı və İrəvan arasında birbaşa əlaqə necə yaradılır?

Telefonu yastığa yaxın qoymaq görün hansı nəticələrə gətirib çıxarır

Damla görün kiminlə evlənib

Bütün sosial ödənişlər bu tarixdə veriləcək

ABŞ-dan Ermənistan açıqlaması: Hədəfimiz budur, Türkiyə və Azərbaycana deməliyik ki...

Dünya heyrətdə: uzunluğu 15 metr, çəkisi bir ton olan ilan tapıldı

Zəncirotunun faydaları nələrdir?

Keçmiş məcburi köçkünlərin evləri satışa çıxarılır - QİYMƏTLƏR

Qərar verildi: Ev almaq istəyənlərə 55 min manat ödəniləcək

Aysun: “Özüm kimi gözəl bir qızım olacaq” - VİDEO

Quru sərhədlər niyə bağlı qalır? - Prezident SƏBƏBİNİ AÇIQLADI

-

Region22:37

Başqa çıxış yolumuz yoxdur - Paşinyan

-

Hadisə21:47

Dörd aylıq körpə binadan necə düşüb? - Hadisə yerindən GÖRÜNTÜLƏR

-

Magazin121:35

Günelə nə olub? - Xəstəxanadan görüntüsünü paylaşdı və... - FOTO

-

Hadisə21:10

Qırmızı işıqda keçən nazirin maşını aşdı - FOTO

-

Magazin120:22

Magazin120:22Müğənni Yalının qohumu sevgilisi tərəfindən qətlə yetirildi - FOTO

-

Dünya19:57

Dünya19:57Zelenski onu yeni vəzifəyə təyin etdi

-

Magazin119:15

Talıb Talenin toyu olacaq: özündən 15 yaş kiçik xanımla... - VİDEO

-

Nida Xəbər 18:55

Nida Xəbər 18:55Ermənistanla sərhəddə işlərin 35 faizi yerinə yetirildi